資産 ¥20,680,775 (前週比 ¥-356,100)

運用資産(信用分含む) ¥20,680,775

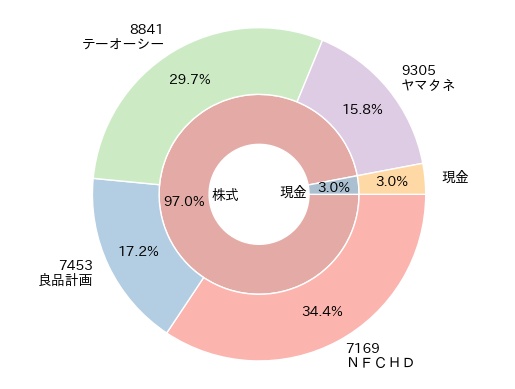

日本株 ¥20,064,500

現物 ¥20,064,500

| 銘柄 | 株価¥ | 取得単価¥ | 保有株数 | 保有額¥ | 損益¥ | 前週比¥ |

|---|---|---|---|---|---|---|

| 7169 NFCHD | 1,480 | 1,368 | 4,800 | 7,104,000 | +537,600 | +408,000 |

| 7453 良品計画 | 1,225 | 1,538 | 2,900 | 3,552,500 | -907,700 | +89,900 |

| 8841 テーオーシー | 614 | 649 | 10,000 | 6,140,000 | -350,000 | -730,000 |

| 9305 ヤマタネ | 1,634 | 1,551 | 2,000 | 3,268,000 | +166,000 | -124,000 |

現金余力 ¥616,275

取引履歴

無し

資産推移グラフ

※ 2018/02/18 以降。資金追加なし。

コメント

今週はマイナス35万円ほどでの着地となりました。取引は行っていません。

テーオーシーは決算発表後に大幅に下落しています。NFCHD とヤマタネも金曜に決算発表があったので来週どうなるかなというところです。

特に NFCHD は親子上場解消の発表期待をしていたので残念でした。

代わりに去年しばらく持っていたサコスが親子上場解消発表しましたね。まあ仕方ない・・。

コメント

TOCは決算見ましたがサイボーみたいに加速償却をして大幅減益になるので株価が下がっているのか東京のオフィス賃料の下落傾向が鮮明になってきたので下がっているのかもですね。

TOCはサイボーを例に見ますと来期は解体費用で最悪赤字になるかも?また解体したら含み資産の計算からも除外されるので数年は業績と含み資産も厳しくなりそうです。

ヤマタネも決算見ましたが今後3年で総資産を50億。有利子負債を40億削減する。

とありましたのでしばらくは投資をせずに借入金の圧縮に専念するみたいですので業績の大幅拡大は期待できなさそうです。

NFCホールディングスも決算見ましたが繰延税金資産の計上もあり一株益220円と大幅増益ですが来期予想の発表無しと無配継続なので判断が難しいですね。

サコスは残念です。プレミアムも微妙ですが前回売却された時より1割位株価が下落していた?ようですので親会社もTOBしても良い価格と判断されたのかもしれません。

簡単な素人感想で失礼しました。

コメントありがとうございます!大変参考になります。

テーオーシーは竣工までの5年くらいのスパンで、おっしゃるようにもしかしたら株価的には厳しい展開が続くかもしれませんが、個人的には再度の MBO 期待もしつつ持っていてもいいかなあと思っています。もちろん他にもっと良いチャンスがありそうなら乗り換えますが。

土地を含めた保有不動産を考慮すると割安度は上場企業の中でもかなり上位に来ると思っていますし、再開発するというのはそれが表面化する良い機会だとも思うので。

ヤマタネは、新しい中期計画等で越中島再開発の具体的な方向性について言及ないかなと思ったんですが、これから方向性を決める、という感じで少しがっかりでした。

割安は割安ですがおっしゃるように現状借金も多く、堅実な業績でもあまりぱっとはしない展開が続くかもしれませんね。

NFC ホールディングスはこの決算発表タイミングで親子上場解消来ないかなと期待していたので残念でした。

少額短期保険事業が費用先行という感じですが、親が飲み込んだうえで好きに経営してくれると良いのですが・・。

サコスは残念ですが仕方ないです。最近株価が軟調だったのも確かにあるかもしれませんね。

TOCは新ビルの資料を見ても建設費が不明ですが今後、新ビルの建設費で大きな借入金をしないといけないのにMBOで非上場化+MBO資金も調達したら新ビルの為の借入条件が大幅に悪化する気がするのでしばらくはMBOはないのではないか?が個人の感想です。

(含み資産株なのでMBOが成功したら+になると思うので無い訳ではないと思いますけど)

ただここ最近の株価は下がりすぎな気がしますので流石に反発する気もします。

なるほど、ありがとうございます。借入条件については正直詳細な議論をするだけの知見がないのですが、テーオーシーの財務状況の良さや保有不動産の担保価値を考えると大丈夫なのではと考えますが、どうですかねー。

株価が上がると売ろうか迷いが出るので、しばらく低迷してくれていたほうが気が楽かもしれません(笑)

MBO(経営陣による買収)と書きましたが実際に買い付けがあるとしたら大株主のニューオータニによるTOBになると思います。

ニューオータニですがコロナの影響で大赤字になっているようです。

昨年は100億を超える赤字で今期も中間で営業段階で60億程度の赤字。

(ニューオータニ 決算短信で検索するかEDINETでも見れます)

TOCの財務が良いのに異論はないのですが買収側のニューオータニがTOBをするだけの資金を今の段階で用意できるのかな?と考えたら疑問符が出ます。

見てみますとニューオータニは中間の段階で現預金が60億程度で借入が短期で200億と長期で500億程度。(投資有価証券はTOC等の持分適用の分かと思うので売れないと思います)

この状態でTOCの買付して経営統合しても現時点の負債+TOBの負債を考えたら結構、財務が悪くなってしまい借入も厳しくなるのではないかな?と考えています。

なので少なくとも建設代金をTOC単品の信用力で借入して建設が完了してコロナが落ち着いてニューオータニの業績・財務の見通しが明るくならないとTOBは無いんじゃ?

と考えてますが逆に今のうちに取り込みしておこう。という考えもあるかもですので何とも言えないですね。

TOB,MBOの判断はむずいっす

ニューオータニ、コロナの影響で大赤字なんですね。考えてみれば確かにホテル業界は厳しそうですね。そこまで考えが及びませんでした。

ただ、自分は前回(といっても 15 年前ですが)の MBO が頭があってその再チャレンジがあるのでは、と考えて投資している部分があるのですが、そのときはニューオータニではなく大谷さんのファンド?が行ったようです。そういう形であれば、ニューオータニの業績悪化は少なくとも直接的には影響を及ぼさないのでは、という気もします。いかがでしょうか。

ただ、MBO/TOB が来るかどうか、いつ来るか、は運任せの部分がどうしても多くなってしまいますね。少しでも確度を上げるべく企業が見せる兆候を探していますが、おっしゃるように難しいです。テーオーシーは MBO/TOB の確率はともかく、来たときのプレミアムはさすがに大きくなるはず、、と信じて期待値にかけて投資している部分もあります。