資産 ¥19,732,951 (前週比 ¥-430,073)

運用資産(信用分含む) ¥19,732,951

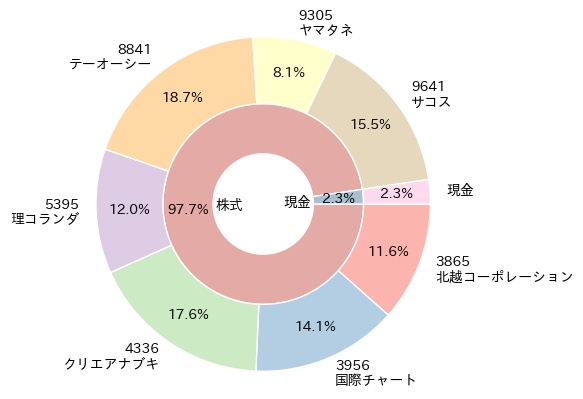

日本株 ¥19,271,100

現物 ¥19,271,100

| 銘柄 | 株価¥ | 取得単価¥ | 保有株数 | 保有額¥ | 損益¥ | 前週比¥ |

|---|---|---|---|---|---|---|

| 3865 北越コーポレーション | 760 | 690 | 3,000 | 2,280,000 | +210,000 | +45,000 |

| 3956 国際チャート | 279 | 294 | 10,000 | 2,790,000 | -150,000 | -40,000 |

| 4336 クリエアナブキ | 620 | 561 | 5,600 | 3,472,000 | +330,400 | -280,000 |

| 5395 理コランダ | 1,978 | 1,836 | 1,200 | 2,373,600 | +170,400 | -2,400 |

| 8841 テーオーシー | 625 | 640 | 5,900 | 3,687,500 | -88,500 | +29,500 |

| 9305 ヤマタネ | 1,602 | 1,495 | 1,000 | 1,602,000 | +107,000 | -25,000 |

| 9641 サコス | 365 | 374 | 8,400 | 3,066,000 | -75,600 | -159,600 |

現金余力 ¥461,851

貸株金利 ¥+2,427

取引履歴

無し

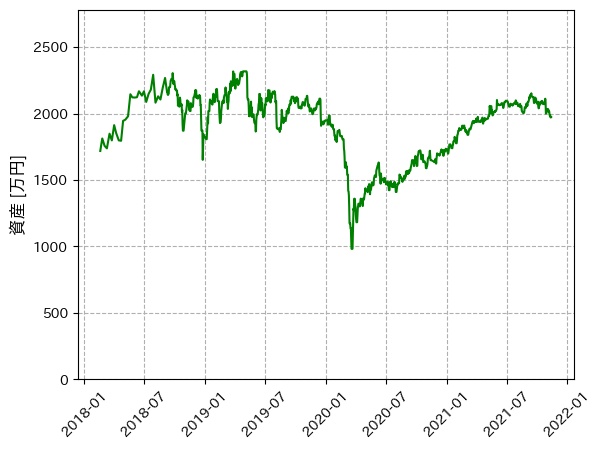

資産推移グラフ

※ 2018/02/18 以降。資金追加なし。

コメント

今週はマイナス40万円ほどでの着地となりました。

取引は行っていません。

保有銘柄も決算ラッシュでしたが、良かったのは金曜日の北越コーポレーションの発表くらいでしょうか。

特に期待していた親子上場解消の発表はありませんでしたが、それを狙って保有している銘柄も今のところ引き続き保有予定です。年内は動きがある可能性が割とあるのではないかぁと。

それではまた。

コメント

いつもありがとうございます。

私はサコスがどうするのか気になって夜も眠れません。確認できる開示資料はすべて目を通しましたが、どう考えても西尾レントオールが売出しするより、西尾レントオールにTOBされる方が理にかなってると思えてしまいます。

つかおさん、コメントありがとうございます。

サコスは、自分も TOB など親子上場解消に進むのが理にかなっていると考えて投資しています。ただ、上場を維持する場合、市場再編に絡んで少なくない株数の西尾レントオールが売り出しに出ることになり株価が大きく下がる、というリスクも同時に考えています。外からはあまり見えなくても、もしかすると上場を維持したい強い動機があるのかもしれませんし難しいところですね。

上場を維持するなら年内に「新市場区分の上場維持基準の適合に向けた計画書」が出ると思うのでとりあえずそれに注目しています。もちろんその前に TOB の発表があるのを望んでいますが。

保有していないのでサコスは少し見てみましたが西尾レントオールの持ち株が84%程度なので上場を維持するならTOBもありそうな気がします。

ただTOBの方が理にかなっている。という意見には反論したいです。

親会社の西尾レントオールのPBRが0.8倍程度でPERが10倍程度。

サコスがPBRで1.4倍でPERが16倍。(優待で底上げされているのでしょうか?)

単純に同業で事業に独自性がないと仮定するとサコスを売って自社株買いをした方が合理的な気がします。

仮に独自性がないと仮定したら同事業なのに子会社の方の事業価値を高く評価すると親会社の株主から反発がある気がします。(もっと自社株買いをしろよ。的な。)

過去を見るとサコスは自社株買いをして自社負担で親会社の持ち株を間接的に高めてTOBの負担を減らしているように見えますけど仮にTOBがあってもあまり高くない値段しか付かない気もします。

(5分位しか調べてないので何か他に高値が付く要素があるのかもしれませんが・・・)

鋭い指摘ありがとうございます。確かに親会社の西尾レントオールのほうが PBR, PER 的には割安なんですよね。西尾レントオールの視点で見たときに、サコスを売って自社株買いしたほうが合理的、という指摘は確かに理屈上はそうかも、とも思います。

ただ実際そのように動くかというとそうはならないような気はするんですよね。子会社の株はそれほど機動的に売ったり買ったりするものではないでしょうし。

特に近い業種だと一部売って他者の保有割合を増やすより買ってしまえ、とならないかなあと。市場再編というタイミングもあるので。

TOB が実現した場合でも西尾レントオールが自社株主の視線を気にしてあまり高い価格はつけづらい、みたいなことも、もしかしたらあるのかもしれませんね。。

上場を維持する場合、市場再編に絡んで少なくない株数の西尾レントオールが売り出しに出ることになり株価が大きく下がる、というリスクも同時に考えています。

と書いてあったのでそれに対する回答と言いますか無理して100%にするなら少し売る方が合理的じゃないか?という意味です。

西尾レントオールで株の大部分を保有しており残った少ない株を自社株買い・取引先持ち株会・従業員持ち株会・優待目的の人?と最近のTOB期待で買っている人が居て業績より株価が高くなっている感じがします。

(同業のカナモト (9678)もPBR0.74にPER10倍程度で西尾レントオール程度みたいですし)

持ち株が6割以下なら議決権の2/3に達しないのでTOBも意味がありますが現状で8割超なのでこのまま仮に上場廃止になっても西尾レントオールが困る要素もないですし。

安いなら普通にTOBされている案件だと思いますが価格が釣り合わず実施できない。

時価以下の安値で買ったら従業員持ち株会や取引先共栄会からの反発がある。

(なので株を売り出しして株価が下がるようなこともない気がします)

その辺のつり合いが取れず何も発表できないのかもしれません。

西尾レントオール以外の持ち株を全部自社株買いしての上場廃止でもしたら誰からも文句が出ない形になりそうですけどね。

別件ですが北越の爆上げおめでとうございます。

西尾レントオールとかカナモトとかよりもサコスが若干割高なのは確かに浮動株が少ないせいかもしれませんね。

> このまま仮に上場廃止になっても西尾レントオールが困る要素もない

この部分はサコスは毎年安定的に利益を出している優良子会社ですし、上場廃止になるのを西尾レントオールがそのまま放置しておくとは思っていないんですが、どうですかね。

いずれにせよ、年内くらいが勝負かなと思っているので、改めてよく考えてみます。割高かもという部分も許容できないほどではないと考えているので保有継続予定ですが、明日には考えを改めて売っているかもしれません(笑)

あ、北越コーポありがとうございますm(_ _)m。最近保有いまいちだったので一時的かもしれませんが嬉しいです。