ブログでは主に株式投資の保有銘柄や売買を紹介していますが、当然資産全額を株で運用しているわけではないです。日々の出費と相談し、将来の出費を見据えながら、夫婦トータルで将来に向けた資産形成をする必要があります。

今回は我が家の資産管理について紹介します!

属性

私たち夫婦はアラサー、共働きで、子供はまだいません。

DINKs (Double Income No Kids) ってやつですね。

二人とも正社員で、私はシステムエンジニアとして中小企業で働き、妻は経理の仕事を上場企業でしています。

我が家の資産管理について

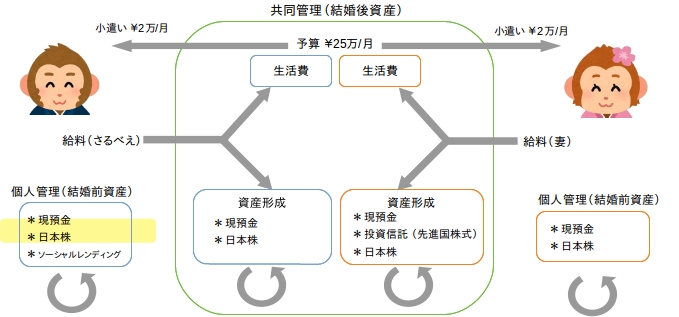

我が家のお金の流れを図にまとめてみました。以下のようになります。

まず、結婚前後で資産を分けています。口座も銀行口座・証券口座とも、個人管理資産と共同管理資産を別口座で分別管理してごちゃまぜにならないようにしてあります。

ブログで報告している株の記録は黄色でラインを引いた部分に対応します。

〜〜〜〜〜〜〜〜〜〜〜〜〜

2018/2/18追記

ブログでは私の個人資産分の

* 株

* 現金(株式投資用分のみ)

を報告するように変更しました。

〜〜〜〜〜〜〜〜〜〜〜〜〜

個人管理のお金

図の左下・右下の部分はお互いに完全に勝手に自由に使えるお金です。これは結婚で一緒の家計にする前に持っていた資産(およびその運用分)に当たります。

私はもちろん投資をしていますが、うちの場合は妻も妻で自分で良いと思った個別株に投資しています。なので個人投資家によくある、妻が株式投資に理解がない、などということとは無縁です(笑)

私の個人管理のお金は現状ほとんどが株式投資に回っています。この部分では特にリスクに備えて現金を…などとは考えていないためです。

図のようにソーシャルレンディング(クラウドクレジット)にも実はちょこっとですが資金が置いてあります(そのうち記事にも書きたいですね)。

共同管理のお金

図の緑で囲った部分は共同管理で、基本的に夫婦で相談しながらお金を使ったり貯めたりしていく形になります。口座には名義がついてますが、「二人の共有の資産」という意識です。

お互いの給料から毎月の生活費を出し、生活費を除いた分は、生活防衛資金としての現金および資産形成用の投資に回します。

生活費を含めた共同管理のお金の記録については妻がエクセルで管理してくれています。感謝(´▽`)ノ

ちなみに現状お給料は私のほうが多いので、私の名義の口座のほうから多く生活費を支出しています。

状況に応じて、できるだけ半々くらいで各名義の口座にお金が残るようにしたいなあと思っています。

生活費の予算は 25 万/月(家賃 8 万、お小遣い計 4 万を含む)です。まあ正直これまでのところ大体足が出ている気もしますが・・(^▽^;)

食材費、生活雑貨、医療費、外食費、職場での飲み会代、等々、基本的に普段の生活に必要なお金は生活費として出します。基本的に事後承認ですがお互いの目がありますし、家計簿として残るので無駄遣いしにくいシステムかと思います(汗)

お小遣いは月 2 万円ずつです。これは日々の昼食代が主な用途ですが、各自が自由に使えます。

一般的な相場からは少ない気もしますが、私も妻も外で遊び回るタイプではないので実感としてあまり少ないという感じはしないですね。

大体の支出は生活費として処理するということもあります。お小遣い分は生活費として管理しない、好き勝手に使える、というのが大きな違いでしょうか。

生活防衛資金としての現金は二人合わせて 500 万円を予定していて、いまは給料から(投資もしつつ)貯めている段階です。ちょっと多いかもしれませんが、とりあえず何かあってもまかなえる額ということで妻と相談して決めました。

合計 500 万円が溜まったら、あとは生活費分以外は全部資産運用(投資)に回しても OK、という感じになります(まあ有望な投資先がなければ現金余力として残しておく、というのも当然あり)。

このようにしている理由

結婚して生活を始めるにあたって、お金をどのように扱うかについては妻とよく話し合いました。

家庭内のお金の管理方法は、完全に別財布で生活費だけ出し合うという場合や、一方が完全に家計管理を担っていて毎月のお小遣いや生活費のみ渡すという場合など、夫婦によって様々な形があると思います。

我が家で上記のような方法をとっているのは、結婚後のお金は二人のお金、ということにして情報を共有しながら一緒の目標に向かって資産形成も頑張っていきたいな、と思ったというのが大きいです。

節約してもいくら増えているのかわからない、とか自分の使えるお金が増えるわけではない、とかに比べて家計管理のやる気も出ると思いますしね。

コメント